美容室・理容室で給与を支払うようになる際に、提出するべき届出を解説させて頂きます。

今回は、必ず必要になる「税務署」への届出です。

Contents

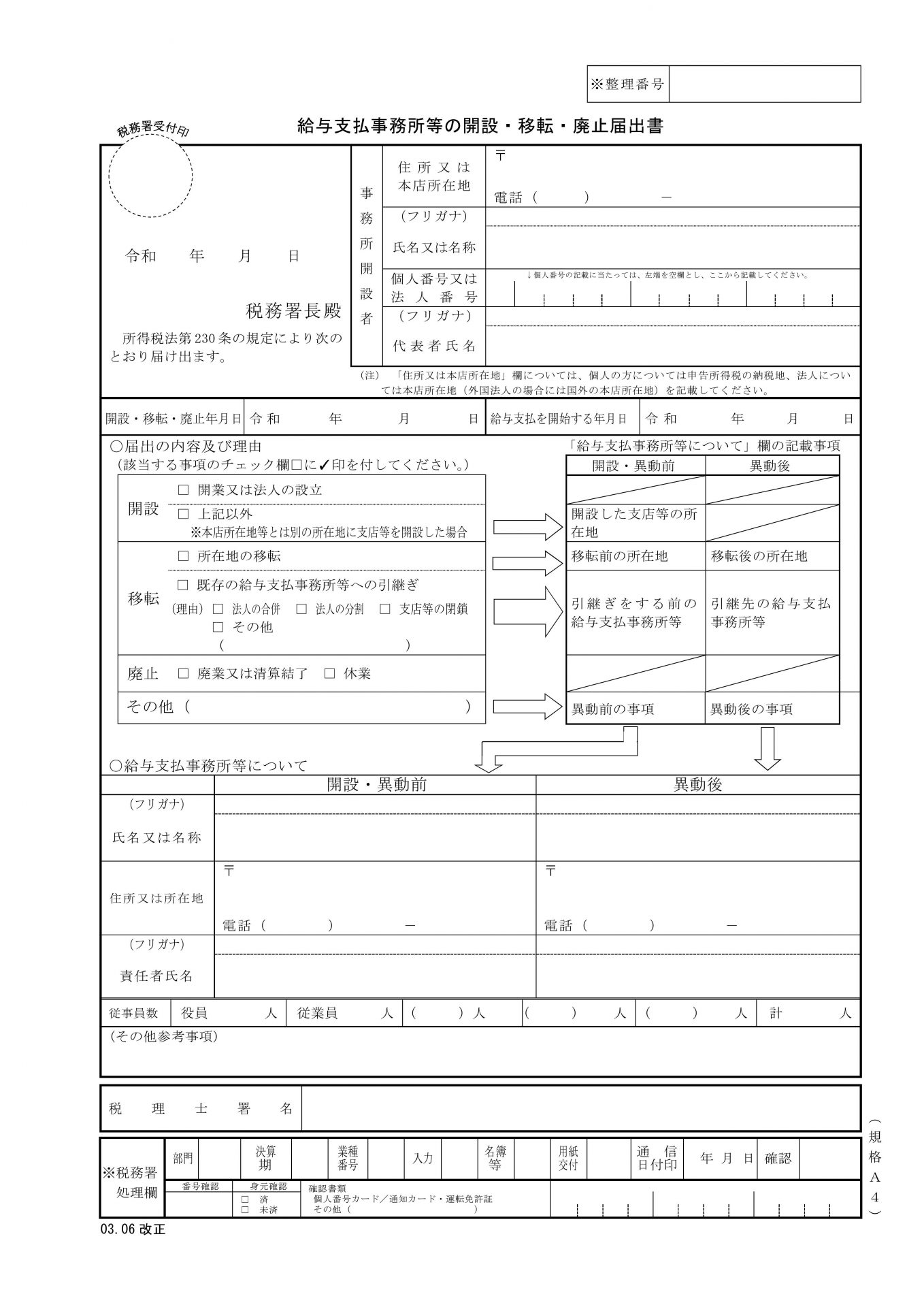

1.給与支払事務所等の開設・移転・廃止届出書

最初は1人でスタートとした事業も軌道に乗ると人手が必要にもなりますよね。

給与の支払者が、国内において給与等の支払事務を取り扱う事務所等を開設、移転又は廃止した場合に、その旨を所轄税務署長に対して届け出る手続です。(所得税法230条、所得税法施行規則第99条)

なぜ、こちらの届出が必要になるかというと、事業主は役員や従業員の給与から所得税分をあらかじめ天引きして預かり、役員や従業員に代わって国に納める制度、源泉徴収義務というものがあるためです。

こちらの届出を忘れてしまい、源泉税を納付し遅れてしまうと思わぬペナルティで延滞税等を支払わなくてはならなくなったりしますので、注意が必要です。

Q:提出の期限は?

A:事務所の開設から1ヵ月以内です。それまでに税務署へ提出しましょう!

Q:アルバイト程度の金額だとしても必要?

A:金額を問わず、必要になります。

Q:給与を支払う従業員が家族でも必要?

A:もちろん必要です。さらに個人事業主の場合は「青色事業専従者給与に関する届出手続(参照:国税庁HP)」も必要になります。

↓提出する用紙はコチラ↓

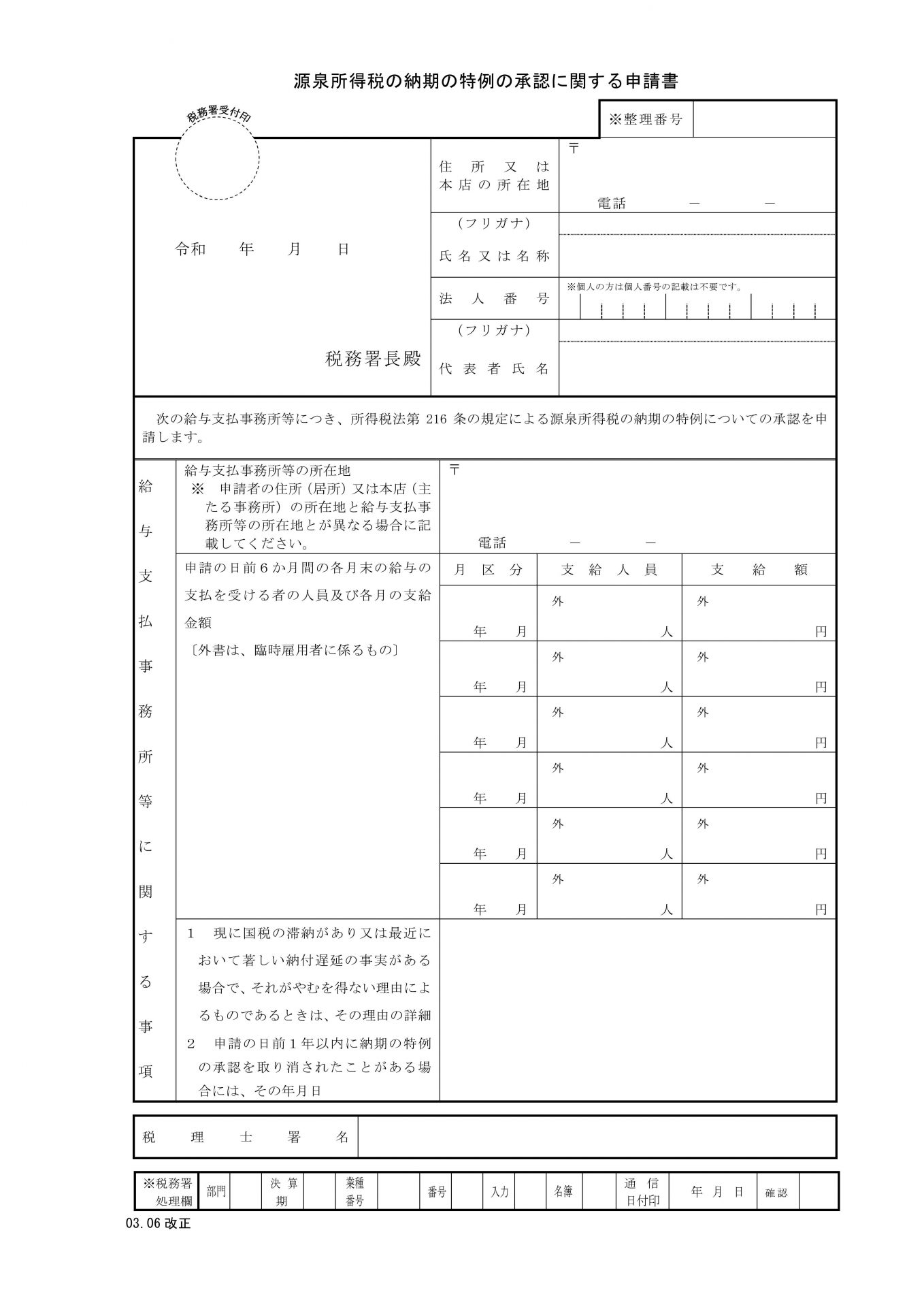

2.源泉所得税の納期の特例の承認に関する申請

お給料を支払うようになると、源泉所得税というものを従業員のお給料から預かる(徴収する)ことになるとお伝えしました。

この預かった源泉所得税は、原則として徴収した日の翌月10日までに、実は納付しなくてはならないのです。・・・ちょっと、大変な事務作業ですよね。

こちらの申請は、給与の支給人員が常時10人未満である源泉徴収義務者が、給与や退職手当、税理士等の報酬・料金について源泉徴収をした所得税及び復興特別所得税について、下記のように年2回にまとめて納付できるという特例制度を受けるために行う手続です。

要は、毎月納付しなくてはならないものを、半年に1度でもいいですよ!というものです。

その年に2回というのは下記のようになります。

(1)1月から6月までに支払った所得から源泉徴収をしたものを・・・7月10日までに

(2)7月から12月までに支払った所得から源泉徴収をしたものを・・・翌年1月20日

(所得税法第216条、第217条)

Q:提出の期限は?

A:特に定められていません。但し、下記の適用開始には注意しましょう。

Q:いつから適用になる?

A:原則として、提出した日の翌月に支払う給与等から適用されます。ですのでそれまでの分は毎月納付が必要です。

Q:常時10人以上だけど、適用できる?

A:適用できません。常時10人未満が要件となります。

Q:届出を出したあと、常時10人以上になった場合はどうしたらいいの?

A:納期の特例の要件に該当しなくなった場合(給与の支給人員が常時10人未満でなくなった場合)には、「源泉所得税の納期の特例の要件に該当しなくなったことの届出書(参照:国税庁HP)」を提出する必要があります。

↓提出する用紙はコチラ↓

いかがでしょうか。

源泉所得税は納付をし忘れてしまうと、ペナルティがつくまでが早い印象があります。

給与を支払うなら、まず開設の届出を出し、事務が煩雑にならないように常時10人以下であるならば、納期の特例も併せて届出していきましょう!

届出も専門家(税理士)に頼んでおくと、手間もなく便利です。税理士事務所によっては費用のかかるところもあるので、確認しながら頼んでみましょう。

Follow me!