源泉所得税の納期の特例の承認に関する申請書について徹底解説

開業まもない事業者さまのサポートを得意とする税理士法人エナリ横浜事務所です。

今回は、承認得ておくと大変便利な「源泉所得税の納期の特例の承認に関する申請書」について、解説して参ります。

Contents

1.源泉所得税とは

そもそも源泉所得税とは何かお伝え致します。

事業者は従業員等に給与を支給するようになると、支給額に応じて源泉所得税を事前に徴収し、会社で預かったものを税務署へ納める義務があります。(源泉徴収義務)

所得税でも「申告所得税」と「源泉所得税」と使い分けすることがありますが、これらはどちらも所得税を指していますが、誰が納めるかによって呼び方が異なります。

「申告所得税」は所得者本人が確定申告等をして自ら税務署へ納めるものを呼び、「源泉所得税」は給与支払者が従業員の給料から、所得税を預り(徴収し)、従業員の代わりに税務署に納めるものを指すと覚えて頂ければと思います。

(1)源泉所得税の納付期限は

給与支払い時に所得税を源泉徴収したら、原則として翌月の10日までに税務署に納税しなければなりません。この期限までに納付ができないと、延滞税等のペナルティが課せられてしまいます。遅れてしまった際は、可能な限り素早く納税を致しましょう。

翌月10日が土日祝日の場合には、休み明けの平日が期限となります。

(2)報酬源泉にも注意

事業者が源泉徴収が必要なのは、給与だけではありません。支払を受ける者が個人であるか法人であるかによっても異なりますが、実は個人の税理士等に払う報酬からも源泉徴収する必要があります。(税理士法人等は法人ですので対象外。)

弁護士や、司法書士など個人の士業にも多く関わることになります。

源泉徴収が必要な報酬等について国税庁のHPに詳細がありますので、下記リンクをご参照ください。

(源泉徴収が必要な報酬・料金等とは:国税庁HJP)

2.源泉所得税の納期の特例とは

既述のように、源泉徴収した源泉所得税は翌10日までに毎月納付しなくてはなりません。これは事業者にとってはかなりの手間となります。

そこでこの源泉所得税の納期の特例を利用することで、納付の手間を削減することが出来ます。

(1)特例の納付期限

事業者が一定の条件を満たした場合に、源泉所得税の納付を毎月から年2回に減らせる制度となっています。この年2回の納付期限等は下記のようになります。

| 源泉徴収時期 | 納付期限 |

| 01月~06月までに源泉徴収した源泉所得税 | 07月10日 |

| 07月~12月までに源泉徴収した源泉所得税 | 01月20日 |

(2)特例の対象

この納期の特例が利用できる条件は、「給与の支給人員が常時10人未満である源泉徴収義務者」となっています。従業員が10人未満であれば、特例を利用して納税期限を変更することができます。

反対に特例を利用している事業者が給与の支給人員が常時10人以上となってしまった場合は、「源泉所得税の納期の特例の要件に該当しなくなった場合の届出」の手続きが必要となりますので、注意が必要です。

対象の事業者であれば、是非利用しましょう。それには、申請書の提出が必要になります。

3.源泉所得税の納期の特例の承認に関する申請書の手続き

それではこの納期の特例を利用するための申請書の書き方や提出方法の手続きをお伝えします。

(1)申請書の入手方法

申請書は、お近くの税務署で入手するか、国税庁のホームページからダウンロードもできます。

書き方をご参考にして頂きながら、お手続きして下さい。

([手続名]源泉所得税の納期の特例の承認に関する申請:国税庁HP)

(2)申請書の書き方

それでは書き方について解説していきます。

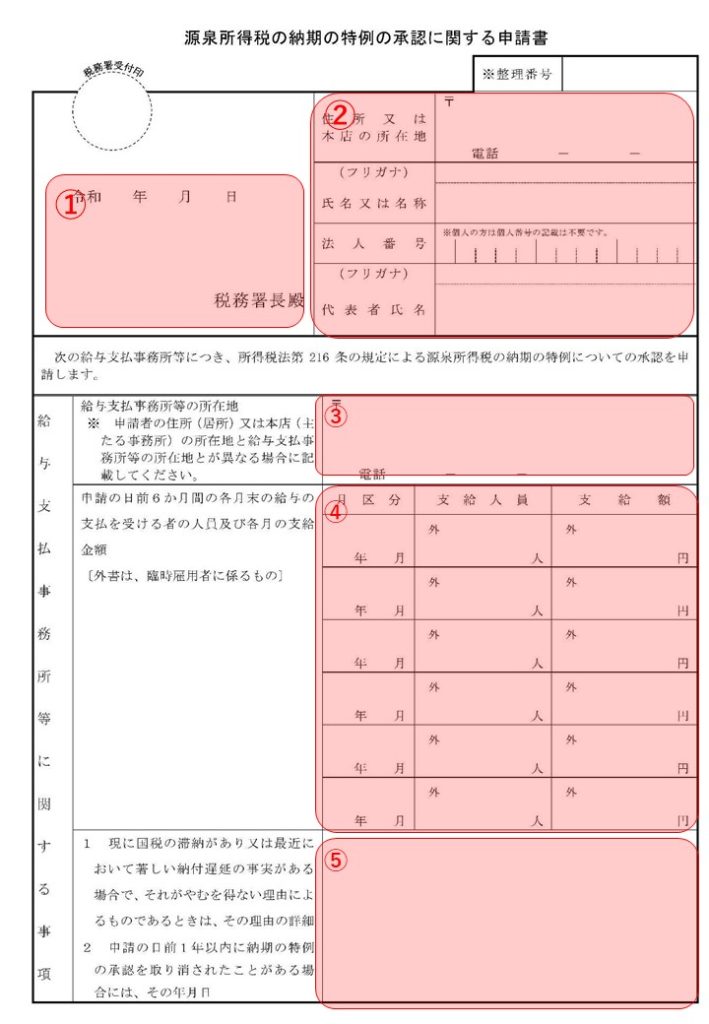

①提出日及び提出先

税務署に届出書を提出する日付を記入して、納税地を管轄する税務署を記入しましょう。

②事業者欄

個人事業主の方は、届出している住所(法人の方は本店の住所)を記載し、氏名又は名称には屋号(屋号がない場合は空欄、法人の場合は会社名)を記載します。

個人番号(法人の場合は法人番号)を記入後、「代表者氏名」に事業主の氏名を記入しましょう。

③給与支払事務所等の所在地

こちらは②で記入した住所以外で、給与の支払事務をしている事務所がある場合に記載します。なければ空欄で構いません。

④申請の日前6か月間の各月末の給与の支払を受ける者の人員及び各月の支給金額

申請をする以前6ヶ月以内に給与の支給を行なっている場合は、その内容を記載しておきます。

これらを記載しておくことで、税務署側が未納がないか確認をします。

⑤国税の滞納等の有無

申請時点にて、国税の滞納のある方は記載ください。なければ空欄で構いません。

(3)特例適用の注意点

「源泉所得税の納期の特例の承認に関する申請書」には提出期限はありませんが、それが適用開始されるタイミングは申請をいつ提出するかによって開始時期が変わるので注意が必要です。

納期の特例を適用できるのは、原則として申請書の提出日の属する月の翌月からとなります。

例えば、07月に申請書を提出したとなると、08月支払の給与から預かった源泉所得税が対象となります。

ですので、07月支払で源泉徴収した分は、従前通り08月10日(翌月10日)までに納付が必要となりますので、提出と適用のタイミングを間違えないように致しましょう。

最後に

いかがでしょうか。

毎月の納付は事務作業としても負担なりますので、常時給与支給が10人未満の事業者の方は、こちらの納期の特例を利用していくことをおすすめ致します。

ご自身で提出する際、控えを1部残しておくことをおすすめします。

税理士顧問を受ける際なども確認されることも多いですし、記録として残しておくのが良いでしょう。

届出関係は、意外と多くあり提出も手間となりますね。

顧問の税理士がいる方は、税理士事務所に任せてしまいましょう。

税理士法人エナリでは、顧問先様に限りこれらの届出については提出代行を無償で行なっております。

開業まもない事業者さまにつきましては、特別価格にてご対応をさせて頂いておりますので、お気軽にご相談ください。

無料相談も行っておりますので、お気軽にお問い合わせくださいませ。